Eksportdrømmen som brast

Da mikrobryggeritrenden brått snudde rundt jul 2017, begynte mange bryggerier å se seg om etter alternative markeder. Det mest forlokkende var eksportmarkedet. Det var umettelig stort. Det var uten norske skatter og avgifter. Der gjaldt ikke norske reklameregler. Men var egentlig gresset så mye grønnere på den andre siden av grensa?

Jeg har tidligere skrevet om norsk øleksport, og vist tall fra 1937 frem til 1983. Jeg har også skrevet om opphavet til lys og mørk eksportøl og om det politiske spillet rundt eksportølet. Hovedkonklusjonene der var at norsk øleksport etter krigen startet som en slags dekkoperasjon for å få lov å brygge sterkøl, og at øleksport er en volatil geskjeft, preget av raske oppganger og nedganger i volum, men med få platåer.

Statistikken som er tilgjengelig på websidene til SSB strekker seg tilbake til 1988, og dette er de samme tallene som drikkeglede.no bruker, bortsett fra at SSB har tall brutt ned på skatteklasser. Tallene dekker ikke tax-free-salg – men jeg tipper at de fleste som kjøper øl på tax-free er nordmenn på hjemtur, og det blir litt fiktivt som eksport.

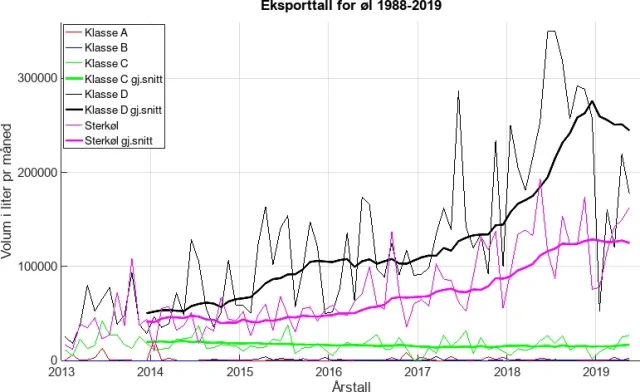

Jeg skal komme tilbake til mer generelle eksporttall senere, for det er mye interessant å lese ut av dem, men her og nå tenkte jeg å fokusere på øleksporten fra 2013 og frem til idag, for å se hvilken vei det går med norsk øleksport. De tykke linjene er løpende snitt over de foregående 12 månedene.

Oversikt over norsk øleksport 2013-2019

Oversikt over norsk øleksport 2013-2019

For det første, eksporten har økt kraftig de siste årene for butikkøl og sterkøl, og det er gledelig. Vi ser også at eksporten av alkoholfritt og klasse B er svært lav, og det er vel ikke så uventet. Det er litt mer interessant at vi har en såpass stabil eksport av lettøl, selv om den er svakt synkende.

De to mest prominente grafene er naturlig nok for klasse D og sterkøl. Vi ser imidlertid at klasse D har et knekkpunkt rundt jul 2018, mens sterkøl har en utflating på samme tidspunkt. Er eksportdrømmen i ferd med å slå revers? Det er flere mulige alternative forklaringer, og bare tiden fremover vil vise hva som er greia her.

- Ufullstendige tall. For det første er denne statistikken slik at de siste ca fire månedene har midlertidige tall som kan bli oppdatert senere. Jeg tror ikke endringene er så store, men dersom det blir endringer, er det trolig i retning av mindre avvik for 2019. Jeg har egentlig ikke så stor tiltro til denne forklaringen.

- Panikkdumping. Vi vet fra presseoppslag at Nøgne Ø dumpet betydelige mengder øl på eksportmarkedet. De gjorde trolig dette for å cash'e inn litt på øl som ellers ikke solgte Det er mulig at andre bryggerier har gjort tilsvarende. Når vi ser på eksporttallene, så eksploderer de utover sommeren, og faller som en stein idet vi passerer nyttår. Det er minst to forklaringsmodeller her: 1) at man mettet eksportmarkedet med billig, norsk øl og at det trengtes litt tid for få å drukket unna og 2) at «alle» dumpet varer til eksport, slik at på nyåret falt eksporten til det reelle, bærekraftige nivået. Jeg tviler litt på den første forklaringen, for eksport er ikke ett marked, men segmentert i ulike land og regioner, og en dumping av varer går trolig bare til ett slikt geografisk segment. Den andre forklaringen sier at vi ville sett en jevn, men noe lavere vekt om vi kunne skrelt bort dumpingen av billig øl i andre halvår av 2018.

- Ringnes. Det vises ikke på denne grafen, men minst ett bryggeri har tidvist eksportert digre mengder med øl – og tankene mine dras uvegerlig mot Ringnes. Når det skjer, overdøver det fullstendig de andre og skaper uintuitive artefekter i statistikken. Imidlertid, det ser ut til å ha blitt gjort siste gang i 2012. Når det skjer, gir det en kortvarig men kjempediger topp. Det virker ikke som det er hva som skjer her.

Med mindre disse grunnene kan klare nedgangen, så er det nærliggende å tolke det som at eksporten er på vei nedover. Det er lett å tenke på eksportmarkedet som en «fall-back» i dårlige tider, men jeg tror det er en forfeilet forståelse av markedet. Det er heller en bonus i gode tider. Det er flere grunner til at eksport er vanskelig, og spesielt vanskelig i dårlige tider.

- Merkevarelojalitet. For det første er eksportmarkedene langt mindre varemerketro enn lokalmarkedet. Eksportvarer er litt eksotiske, men koster mye arbeid å opparbeide seg en sterk merkevare på eksport.

- Langsiktig fokus. Eksportarbeid er langsiktig arbeid. Her kan ølbransjen lære litt av lakseoppdrett. Du må kunne språket, du må forstå kulturen, du må ha sterke lokale samarbeidspartnere, og du må gidde å reise dit og vise ansiktet ditt og bygge forretningsforbindelser. I en bransje der mange ikke kan ta ut lønn, er dette nærmest uoverstigelige hindre for å skape en god eksportorganiasjon. Det nytter ikke å sitte på bryggeriet sitt og vente på mail eller telefon.

- Standard- eller spesialøl. Norge er et høykostland, og brygging er arbeidsintensivt for småskalaprodusentene, siden man brygger i relativt små batcher i et bryggeri som sjelden er helautomatisert. Vi har problemer med å konkurrere med andre på lønn. Dermed er nok spesialølmarkedet mer lukrativt enn standard-øl-markedet. Problemet er at selv om det kan være høyere marginer på spesialølet, så ligger de store volumene i standardølet.

- Butikk- eller sterkøl. Det beste ølet er som en tommelfingerregel litt over 4,7%, men mange norske bryggere tvinges til å fokusere på 4,7%. Dermed er de litt handicapet når de skal ut på det internasjonale markedet og levere sterkøl, siden de i hovedsak brygger butikkstyrke for hjemmemarkedet.

- Kvaliteten. Det nytter ikke å eksportere dårlig øl, for da kommer det ikke nye bestillinger. Litt for mange norske småbryggerier selger øl av variabel kvalitet, og kvaliteten blir ikke bedre av at logistikken blir enda mer langstrakt.

Vi ser fra grafen at det var et platå rundt 2016, i hvert fall for butikkøl. Dette var i en periode da det gikk bra for bryggeriene og mange nye småbryggerier var i ferd med å starte opp. Kanskje prioriterte norske småbryggerier hjemmemarkedet dette året, fremfor å eksportere? Det er skummelt å ta øynene bort fra et eksportmarked.

Blir det øleksporten som redder småbryggeriene? For å være brutalt ærlig: Jeg tror ikke det. Men la meg ile til og moderere meg: Noen få av de største småbryggeriene kan nok ha kontakter og ressurser til å bygge opp og vedlikeholde en eksportvirksomhet, men for de fleste er dette langt utenfor rekkevidde.

Eksport handler ikke bare om å sende varer ut av landet, det handler kanskje enda mer om å dyrke frem en forbindelse med en importør i andre enden – en som kan ta imot og arbeide inn ølet som eksporteres. Varemerkebygging blir nemlig ikke enklere ved at markedet er fjerntliggende. Jeg tror vi kommer til å se både vinnere og tapere blant norske bryggerier på eksportmarkedet i fremtiden.

Forøvrig takk til Gustav Foseid som pekte meg i riktig retning med hensyn til dataene på SSB.